Tabla de contenidos

Informe de la comisión consultiva. [1]

El Periódico En Marcha transcribió el PDF público, para que sea más accesible su lectura en un formato de artículo. Puede contener errores.

Introducción

El presente documento es el resultado del trabajo de una comisión consultiva convocada por el PIT-CNT, con la finalidad de elaborar una propuesta tributaria orientada a obtener fondos públicos adicionales, para contribuir a enfrentar una de las principales manifestaciones de la desigualdad económica que enfrenta nuestro país: la pobreza en hogares con niños, niñas y adolescentes.

Como lo atestiguan numerosos estudios, la pobreza en Uruguay se manifiesta en múltiples dimensiones que van más allá del ingreso, y su concentración en hogares con niños persiste desde hace varias décadas.[2] El crecimiento económico resulta insuficiente para lograr reducciones sustanciales y duraderas en su incidencia y severidad (Fernández, 2003; Amarante y Perazzo, 2009; Brum 2024; Lavalleja y Rosselot, 2018; Kraay, 2006; Alvaredo y Gasparini, 2015). Por lo tanto, se requiere desplegar un amplio conjunto de políticas públicas para abordar esta problemática.

En 2024, los ingresos del 17,3% de las personas en Uruguay se ubicaban por debajo de la línea de pobreza (INE, 2025ª); esta cifra asciende al 18,9% si se toma en cuenta el indicador oficial de pobreza multidimensional (INE, 2025b). En el caso de los menores de seis años, la incidencia de la pobreza fue de 32,2%, de modo que uno de cada tres niños de cero a seis años vive en hogares con ingresos por debajo de la línea de pobreza.[3] A la vez, la vulnerabilidad a la pobreza (tanto monetaria como multidimensional) alcanza aproximadamente al 40% de la población (Gallardo et al, 2024, Colafranceschi, Leites y Salas, 2018; Machado y Vigorito, 2025). Por otra parte, el ingreso y la riqueza muestran una fuerte concentración: el 1% de mayores ingresos percibe el 15% del ingreso total, equivalente al ingreso del 50% más pobre (Burdín et al 2022), en tanto que posee entre el 37% y el 39% del patrimonio total del país (De Rosa, 2024).[4]

Dada la situación de emergencia social que conllevan estos niveles de pobreza, la comisión acordó avanzar en la elaboración de una propuesta concreta para un proceso que debería involucrar dos etapas.

En la primera, se propone crear una figura impositiva acoplada al actual Impuesto al Patrimonio de las Personas Físicas (IPPF), denominada Sobretasa del IPPF. Los recursos sobrevinientes a la aplicación de esta sobretasa se deberán volcar a un fondo estatal cuyas características serán definidas a partir de una propuesta del Consejo Nacional de Políticas Sociales, en consulta con el Consejo Nacional Consultivo Honorario de los Derechos de la Niñez y la Adolescencia. Las normas que se propongan propenderán a asegurar de modo claro, preciso y públicamente controlable, que el destino de todo lo recaudado esté destinado estrictamente a solventar políticas de reducción de la pobreza de hogares con niños, niñas y adolescentes.

En la segunda etapa, se debería avanzar en una revisión integral del sistema tributario actual, que dote de una mayor capacidad redistributiva a sus componentes de imposición a la renta y la riqueza. Los cambios ocurridos a partir de la reforma tributaria del 2007, entre los que se destacan aquellos vinculados a la matriz productiva, al mundo del trabajo y a la capacidad de contralor de la Administración Tributaria, plantean el desafío de instrumentar las adecuaciones impositivas necesarias para avanzar en la suficiencia, equidad, eficiencia y aceptación social de nuestra estructura tributaria.

Este documento se centra en la propuesta de implementación de la Sobretasa del IPPF e incluye un posible diseño que pueda servir como texto de base para su creación. En tanto su objetivo es aportar a la discusión pública, no debe ser entendido como una propuesta cerrada, sino como un punto de partida.

En la elaboración de la propuesta, se consideró necesario tomar recaudos para que la sobretasa a crear no implique un incremento en la presión impositiva que actualmente recae sobre los trabajadores ni sobre los activos afectados a las actividades productivas en general, sino que afecte exclusivamente a aquellos activos que generan rentas pasivas.

Es importante señalar que, si bien la propuesta de Sobretasa del IPPF busca contribuir a reorientar las cargas sociales en el sentido de una mayor justicia, no se plantea como única medida para resolver los problemas distributivos y de privación que enfrenta la sociedad uruguaya. Si bien su implementación no permitirá recaudar la totalidad de los fondos necesarios para desplegar el amplio conjunto de políticas requeridas para erradicar definitivamente la pobreza en hogares con niñas, niños y adolescentes, constituye un aporte sustancial con respecto a la realidad actual.

Más allá de las posibles consideraciones sobre su impacto, entendemos que esta iniciativa es una señal política importante para un debate imprescindible. La extrema desigualdad corroe la idea de participar colectivamente de un sistema cooperativo: los que tienen (mucho) más tienden a vanagloriarse y considerar que sus logros son resultado de sus méritos individuales; los que tienen (mucho) menos tienden a desmoralizarse y considerar que sus fracasos son resultado de sus culpas individuales. Una sociedad democrática, justa, estable y cuidadosa de todas y todos sus ciudadanos y ciudadanas es incompatible con la actual desigualdad de ingresos y riqueza.

Las políticas de reducción de la pobreza en hogares con niños, niñas y adolescentes

El principal fundamento para desplegar políticas dirigidas a los hogares con niños, niñas y adolescentes radica en combatir una situación sumamente injusta. Como señala Vaz Ferreira en su texto de 1922, “es indudable que la desigualdad presente en el punto de partida sobrepasa: es demasiada (y si alguno no lo sintiera, sería más bien porque la connaturalización con ese grado excesivo embota los sentimientos).” (pp. 22).

Las desiguales condiciones de partida limitan sustancialmente sus posibilidades actuales y futuras de desarrollarse, de vivir autónomamente y de transformarse en ciudadanas y ciudadanos plenamente cooperantes de la sociedad.

En tanto las privaciones en edades tempranas tienen repercusiones significativas a lo largo de todo el ciclo de vida, estas acciones son centrales para detener la transmisión intergeneracional de las desventajas y mitigar el daño a largo plazo (Bowles, Gintis y Osborne, 2001). A la vez, debido a que en los primeros años se sientan las bases para el desarrollo y el bienestar posterior, estas políticas son altamente efectivas en el largo plazo (Engle et al., 2011; Aizer et al, 2022), particularmente cuando se articulan con políticas orientadas a generar mejores condiciones en las transiciones a la adultez y en la vida adulta.

Uno de los aspectos más difíciles de remediar consiste en la persistencia de los daños que generan las privaciones en etapas tempranas del ciclo de vida, aun cuando las condiciones económicas mejoren posteriormente. Es por eso que las acciones que se emprendan en la actualidad tendrán efectos de mediano y largo plazo sobre las condiciones de vida del conjunto de la sociedad uruguaya.

El bienestar infantil tiene un marcado carácter multidimensional, al tiempo que presenta varios aspectos distintivos de otras etapas del ciclo de vida (Biggeri et al, 2006; Engle et al., 2011).

En primer lugar, el bienestar de los niños, niñas y adolescentes está fuertemente determinado por los recursos económicos de los que disponen los adultos a cargo. En este sentido, la política salarial –y en particular la de salarios mínimos– es un aspecto central que se halla directamente vinculado a la insuficiencia de ingresos de los hogares con niños. A su vez, los logros de los niños se encuentran condicionados por las decisiones de sus familias de origen, su entorno y las instituciones con las que se relacionan.

Las consideraciones anteriores sugieren que el conjunto de políticas orientadas a la mejora en las condiciones de vida de los hogares con niños requiere enfrentar un abanico de aspectos, como, por ejemplo, aquellos que afectan las condiciones de empleo y generación de ingreso de los adultos a cargo; las viviendas, los entornos barriales y la segregación residencial; el estímulo, la salud, el desarrollo infantil y la autonomía; el acceso a los conocimientos, el bienestar socioemocional y la seguridad de los entornos de cuidado y urbanos. A la vez, el diseño de estas políticas debe cuidar especialmente que no se refuercen los roles de género tradicionales y promover la redistribución equitativa de las responsabilidades de cuidado y del trabajo no remunerado dentro de los hogares, apoyándose en el fortalecimiento del sistema de cuidados.

Todo ello supone que las políticas orientadas a la reducción de la pobreza requieren desplegarse en varias direcciones, lo que implica que una real y duradera reducción de la pobreza precisa de una importante inversión por parte del Estado.

Las posibles fuentes de recursos

Las estimaciones disponibles señalan que aproximadamente las 25.000 personas de mayor patrimonio de nuestro país poseen entre 1 millón y algo más de 1.000 millones de dólares.

La reforma de 2007 definió una reducción paulatina de las tasas del IPPF hasta alcanzar el valor mínimo vigente de 0,1% y una recaudación de 0,01% del PIB. La recaudación del IPPF, sin embargo, llegó a ser de 0,6% del PIB en la década de 1990, por lo que podría significar una valiosa fuente de recursos para el despliegue de las políticas públicas de combate a la pobreza infantil mencionadas en el apartado anterior. Sin embargo, es testimonial en la actualidad.

Cabe señalar, además, que el objetivo de gravar el patrimonio de las personas con un patrimonio neto superior a un millón de dólares es parte de una agenda de reforma tributaria que Uruguay tiene pendiente.

El sistema tributario uruguayo no logra gravar adecuadamente al 1% superior, donde se concentran los ingresos de capital y la riqueza, grupo que mantuvo su participación en el ingreso e incluso la incrementó durante el período de reducción de la desigualdad, que se dio en el 99% restante (Burdín et al, 2022). Por lo que gravar al patrimonio y al 1% de forma más sustancial es parte de una agenda postergada y razonable de cambios tributarios.

El gravamen al patrimonio y a la riqueza estuvo hasta no hace mucho en el banquillo de los acusados por parte de las corrientes de pensamiento dominante en economía. La corriente más extendida en el mundo desaconsejaba su uso. No obstante, varios trabajos recientes, basados en supuestos más realistas, cuestionan estos resultados. Algunos estudios plantean que la tributación a la riqueza puede considerarse una imposición de doble dividendo, aportando tanto eficiencia como equidad (Saez y Stancheva, 2018).

En particular, Guvenen y otros (2023) sostienen que los impuestos al patrimonio –que gravan relativamente de manera más intensa a quienes obtienen menor rendimiento por sus patrimonios (en caso extremo, a quienes tienen patrimonio improductivo)– promueven la eficiencia al incentivar el redireccionamiento de recursos desde actividades de menor productividad hacia actividades de mayor productividad.

A la vez, el debate sobre la imposición a la riqueza, los impuestos al capital y más específicamente los impuestos al patrimonio, está en plena vigencia a nivel internacional. Como referencia, se pueden mencionar: la publicación firmada por siete ganadores del Premio Nobel de Economía en defensa de una imposición al patrimonio de los multimillonarios en Francia; la solicitud de más de 500 destacados economistas para la creación de un Panel Internacional sobre la Desigualdad, según lo recomendado por el Comité de Desigualdad del G20 liderado por Joseph Stiglitz; los debates liderados por Brasil (con el apoyo de países como Sudáfrica, España y Francia, entre otros) en el ámbito del G20 para gravar a los multimillonarios; así como también las recomendaciones de organismos internacionales especializados en materia económica y tributaria, y los debates parlamentarios o reformas parciales que están sucediendo en algunos de los principales países del mundo, como Reino Unido o Francia.

Impactos esperables

La discusión acerca del impacto esperable de la imposición al patrimonio debe tener en cuenta las posibles reacciones de los afectados frente al cambio impositivo propuesto, lo que se conoce como respuestas comportamentales. Existe al respecto una vasta literatura. A continuación, se hace mención a algunos trabajos recientes particularmente relevantes.

Scheuer y Slemrod (2020) plantean que las respuestas comportamentales dependen crucialmente de cómo se diseñe el impuesto y qué tan fácil sea evadirlo. Advani y otros (2021) revisaron varios estudios y encuentran que, si el impuesto está bien diseñado, un aumento del 1% en la tasa podría hacer que la riqueza declarada baje entre un 7% y un 17%.

En lugares como Suiza, Cataluña y Dinamarca, reducir el impuesto un 1% redunda en que la riqueza reportada suba mucho (43%, 32% y 21%, respectivamente), pero esto es consecuencia de cambios en las declaraciones fiscales más que de un genuino crecimiento de los patrimonios (Brülhart y otros, 2022; Durán-Cabré y otros, 2019; Jakobsen y otros, 2020). En cambio, el efecto fue mínimo en Suecia (0,10% - 0,27%; Seim, 2017), en tanto que, en Colombia, la pérdida de recaudación asociada a un incremento de 1 punto porcentual es de 20% del total teórico proyectado (Londoño-Vélez y Avila-Mahecha, 2024).

Las respuestas comportamentales a atender con mayor cuidado se refieren a la capacidad de evasión empleando cuentas en el extranjero y paraísos fiscales (Alstadsæter y otros, 2019; Guyton y otros, 2020; Londoño-Vélez y Avila-Mahecha, 2024). Estos aspectos deben abordarse cuidadosamente.

Con respecto a los efectos sobre el ahorro y el trabajo, los resultados son mixtos. En Países Bajos, la reducción del impuesto un 1% aumentó la riqueza acumulada declarada en un 14% (Zoutman, 2018). Sin embargo, en otro estudio se encontró que el impuesto se compensó con un mayor ahorro (Ring, 2024). En Escandinavia, se detectó un ligero incremento de la emigración por los impuestos (Jakobsen y otros, 2024). Finalmente, aunque en teoría el impuesto podría afectar el esfuerzo laboral, los estudios empíricos no son concluyentes. Mientras que Ring (2024) concluye que los ingresos laborales reportados aumentan, Brülhart y otros (2022) y Seim (2017) no hallaron impactos significativos sobre los ingresos laborales.

Del conjunto de respuestas comportamentales, la que suele generar más preocupación es la de la emigración o, más específicamente, la del cambio de residencia fiscal, en particular de extranjeros de alto patrimonio que han optado por radicar su residencia fiscal en Uruguay como resultado de los generosos incentivos tributarios que el país les ofrece. Al respecto, se plantean algunas breves consideraciones.

En primer lugar, resulta oportuno recordar que, ante cada propuesta de modificación tributaria, se esgrime este tipo de argumentos, que finalmente no se verifican. Sin ir más lejos, cabe recordar que fue un punto planteado insistentemente en la discusión de la reforma tributaria de 2007. En segundo lugar, como se señaló, los escasos estudios disponibles realizados con un diseño empírico riguroso encuentran efectos moderados sobre la emigración, aun cuando los afectados son extranjeros (Advani, Burgherr y Summers, 2025). En esos casos, se verifica un incremento de la migración modesto y por única vez. A la vez, una parte no deja de pagar la totalidad de impuestos en el país, en tanto los afectados que no cambian residencia fiscal incrementan sustantivamente su contribución.

Finalmente, si bien es cierto que buena parte de estos resultados se centra en la experiencia de países ricos, que no puede trasladarse mecánicamente a la realidad uruguaya, vale decir que una parte de la evidencia comportamental sí se refiere a países de la región, como el caso de Colombia. Para el caso uruguayo, si bien no hay estudios comportamentales referidos al patrimonio, los resultados sobre el comportamiento del 1% superior con respecto a cambios en impuestos a los ingresos son completamente consistentes con lo que se observa en los países ricos (Bérgolo y otros, 2022). A la vez, no parece razonable descartar la implementación de un impuesto perfectamente viable, con potencial recaudatorio y redistributivo, por el eventual cambio de residencia fiscal de un puñado de personas de alto patrimonio, cuyos patrimonios individuales se verían afectados, más no el de sus empresas.

Propuesta de diseño de la Sobretasa del IPPF

Esta sección contiene la propuesta central de este documento: la creación de una sobretasa del Impuesto al Patrimonio de las Personas Físicas, cuyo destino será financiar un fondo estatal para combatir la pobreza en hogares con niños, niñas y adolescentes. Se establece un conjunto de criterios técnicos para la definición del impuesto y finalmente se propone una serie de tasas y tramos, con el objetivo de contribuir a pensar cómo podría operar el impuesto.

Definición de la Sobretasa del IPPF

La propuesta concreta consiste en la creación de una Sobretasa del IPPF, de carácter anual, con destino específico, que recaerá sobre el patrimonio de las personas físicas y las sucesiones indivisas, siempre que su patrimonio fiscal exceda del mínimo no imponible.

La propuesta de sobretasa que aquí se presenta no implica ninguna modificación del Impuesto al Patrimonio existente.

El patrimonio gravado, como es habitual, se determinará por la diferencia entre el activo y el pasivo, fiscalmente determinados. El patrimonio comprenderá a:

- todos los activos situados, colocados o utilizados económicamente en el Uruguay, propiedad de residentes fiscales y no residentes fiscales del país;

- todos los activos propiedad de residentes fiscales del país, situados, colocados o utilizados en el exterior del Uruguay.

La valuación de bienes de personas físicas y sucesiones indivisas para la Sobretasa del IPPF podría realizarse de acuerdo a los siguientes criterios:

- los bienes inmuebles por el valor de mercado. El valor así determinado no podrá ser inferior al valor real fijado por la Dirección Nacional Catastro (DNC). Adicionalmente, la propuesta mantiene el criterio del IPPF respecto al inmueble destinado a casa-habitación del sujeto pasivo, del que se podría deducir el 50% de su valor, en este caso, con un máximo equivalente al 25% del mínimo no imponible;

- los vehículos automotores y los medios de transporte marítimo o aéreo, por el valor de mercado, que no podrá ser inferior a la tasación que resulte de las tablas respectivas del Banco de Seguros del Estado (BSE) u otras entidades aseguradoras;

- el dinero, los valores mobiliarios, sean estos títulos, acciones, obligaciones, letras o bonos, excluidos los emitidos por el Estado uruguayo y, en general, cualquier otra colocación financiera o valores mobiliarios de cualquier naturaleza, así como los metales preciosos, los criptoactivos u otros, se computarán por su valor de mercado o cotización nominal al cierre del ejercicio económico;

- todo otro bien, derecho u objeto que integre su patrimonio, deberá considerarse a los efectos del patrimonio gravado, por su valor de mercado, siempre que dicho bien o derecho, considerado de forma individual tenga un valor superior al 10% del monto mínimo no imponible.

Por otra parte, quedan alcanzados los inmuebles rurales propiedad de personas físicas o sucesiones indivisas dados en arrendamiento.

Quedarían excluidos los inmuebles rurales dados en arrendamiento que tributen por la Sobretasa del Impuesto al Patrimonio Agropecuario (artículo 60° del Título 14 - IP).

En los casos en que la explotación agropecuaria afectada a obtener rentas empresariales sea realizada por una entidad explotante distinta jurídicamente del titular del bien, pero correspondiente a la misma persona física o a uno o varios condóminos integrantes de la sucesión, a título personal o como integrantes de una sociedad personal, serán considerados a los efectos de esta Sobretasa del IPPF como realizadas directamente por la persona física o sucesión indivisa titular del bien y no alcanzada por la misma.

Para la determinación del monto imponible, en esta propuesta de Sobretasa del IPPF no se computarán los activos afectados y/o las participaciones en el patrimonio de los sujetos pasivos comprendidos en el artículo 12° del Título 4 - IRAE (rentas empresariales) y de quienes están comprendidos en el inciso final del artículo 14° del Título 4 - IRAE (rentas de IRPF que opten por IRAE).

De esta forma, quedan excluidos de la Sobretasa los activos destinados a actividades productivas sujetas a IRAE o IMEBA y sujetas al Impuesto al Patrimonio de las Personas Jurídicas, no alterando, de esta forma, la carga tributaria que recae sobre el patrimonio de las actividades productivas.

Por otra parte, las personas físicas y sucesiones indivisas solamente podrán deducir como pasivo el promedio en el ejercicio de los saldos a fin de cada mes de las deudas contraídas en el país con los bancos públicos y privados, las casas financieras y las cooperativas de ahorro y crédito.

Finalmente, el patrimonio de entidades no residentes o entidades residentes cuyos activos generadores de rentas pasivas (arrendamientos, intereses, dividendos, regalías u otros de similar naturaleza) representen más del 90% (valor ad hoc que puede modificarse) del total del activo, serán imputados directamente a los beneficiarios finales de las entidades que obtengan las referidas rentas, en proporción a su participación en la entidad, para la inclusión y liquidación en la Sobretasa del IPPF. A tal fin se considerará la definición de beneficiario final a la que se refiere el artículo 22° de la Ley 19.484.

Adicionalmente, se propone crear en la DGI una unidad especializada en la gestión de los contribuyentes alcanzados por la Sobretasa del IPPF. El principal objetivo de esta unidad será llevar adelante un efectivo control y facilitación del cumplimiento voluntario por parte de éstos, por las obligaciones tributarias derivadas del tributo que se está creando.

Mínimo no imponible y tasas

Como mínimo no imponible para la sobretasa propuesta, se propone que los sujetos pasivos liquiden el impuesto sobre el excedente del mínimo no imponible, equivalente a 1 millón de dólares estadounidenses, que es el umbral aproximado para ingresar al 1% más rico de la población.

El Poder Ejecutivo deberá fijar anualmente el mínimo no imponible para personas físicas y sucesiones indivisas, ajustándolo en función de las variaciones que se produzcan en el IPC del ejercicio gravado y la cotización del dólar estadounidense.

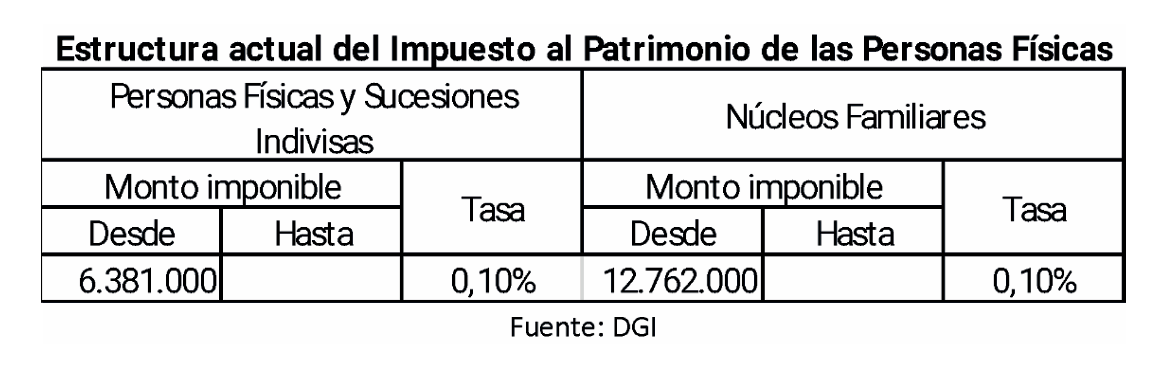

El actual IPPF tiene un mínimo no imponible de 6.381.000 pesos, unos 150.000 dólares, gravando fundamentalmente activos inmobiliarios a una tasa del 0,1%. Vale destacar que la valuación de inmuebles de este impuesto se realiza a valores catastrales, que suelen ser sustancialmente más bajos que los de mercado, por lo que el mínimo no imponible a valores de mercado es, de hecho, más elevado.

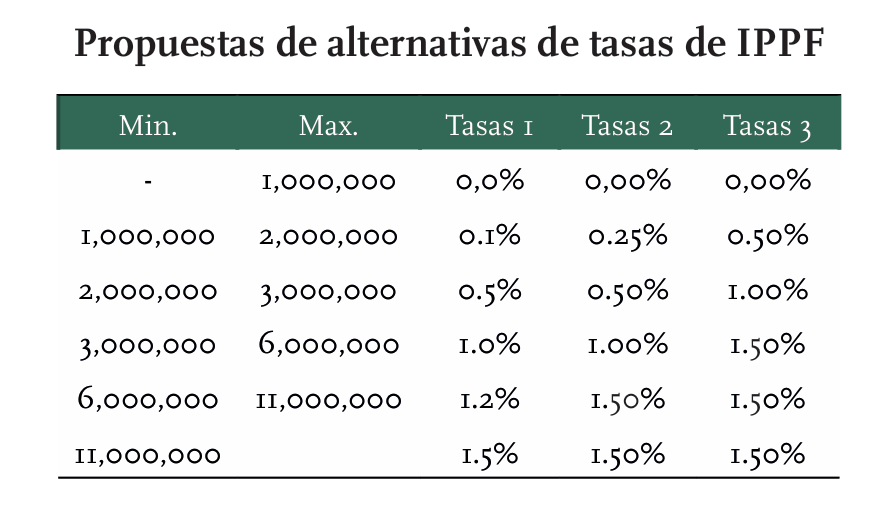

La Sobretasa del IPPF podría adoptar diferentes formas, con diferentes perfiles de progresividad. Definido el mínimo no imponible en 1 millón de dólares, la progresividad viene dada por la definición de los tramos de patrimonio y las tasas (alícuotas) aplicadas.

A continuación, se plantean tres esquemas posibles de sobretasa, a modo de ejemplo, donde se fijan los tramos y solo se modifican las tasas a aplicar para limitar la cantidad de variables e ilustrar el funcionamiento de la sobretasa. Por debajo del mínimo no imponible de la sobretasa de 1 millón de dólares, no se genera impuesto.

Propuestas de alternativas de tasas de IPPF

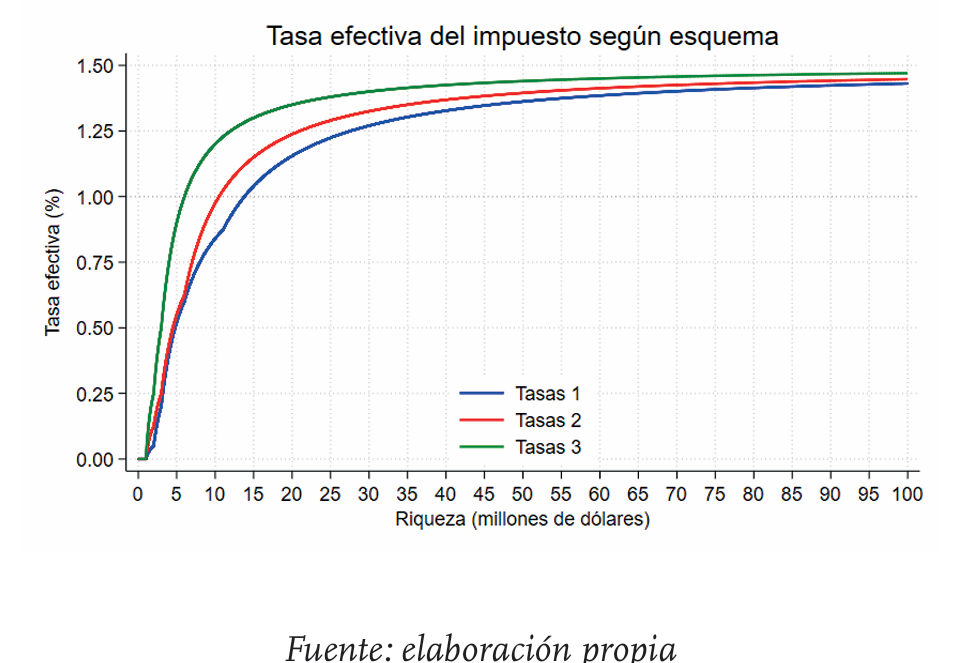

Estos esquemas de tasas tienen implícita una tasa efectiva, es decir, el porcentaje de impuesto pagado sobre el total del patrimonio del individuo.

Como se desprende del Gráfico 1, a mayor riqueza, mayor tasa efectiva. Las tasas tienden, sin alcanzar nunca (por definición), a 1,5%, pero solo para patrimonios de varias decenas de millones de dólares. Para patrimonios menores, las tasas efectivas son sustancialmente más bajas.

Dependiendo del esquema de tasas, la alícuota efectiva de 1% de impuesto sobre el patrimonio total se alcanza entre los 6 y los 14 millones de dólares de patrimonio. El monto de impuesto generado para cada valor de riqueza se indica en el Gráfico 2.

Vale destacar que los tramos y tasas se muestran a modo de ejemplo para ilustrar el funcionamiento de la Sobretasa del IPPF, por lo que otros esquemas progresivos con igual lógica son posibles. En todos los casos indicados, la tasa efectiva de 1% se alcanza dentro del 1% más rico, con las personas dentro de ese grupo con patrimonios relativamente más bajos pagando a tasas efectivas más bajas, y personas con patrimonios más elevados pagando a tasas efectivas más altas.La recaudación potencial asociada a la Sobretasa del IPPF dependerá, por tanto, del esquema que se adopte, para cuyo cálculo las autoridades nacionales son quienes cuentan con la información administrativa disponible y necesaria.

El objetivo de estos ejemplos no es brindar una propuesta cerrada, sino aportar a la discusión pública, mostrando cómo la Sobretasa podría funcionar.

Comentarios finales

Como se señaló al comienzo, consideramos que esta propuesta constituye una acción que, a mediano plazo, debería enmarcarse en una reforma más general orientada a dotar de mayor progresividad al conjunto del sistema tributario uruguayo.

Las acciones necesarias para este objetivo no pueden reducirse a la discusión o aprobación de esta Sobretasa. En el mismo sentido, es necesario desplegar y sostener un amplio abanico de políticas públicas para reducir sustantivamente la pobreza en hogares con niños, niñas y adolescentes, cuyo financiamiento no puede descansar exclusivamente en la Sobretasa que aquí se propone.

Dicho esto, consideramos que esta propuesta, que busca contribuir a abrir una discusión relevante en lugar de cerrarla, constituye un paso importante para recorrer el camino hacia la erradicación de la pobreza infantil.

Referencias bibliográficas

Aizer, A., Hoynes, H., y Lleras-Muney, A. (2022). Children and the US social safety net: Balancing disincentives for adults and benefits for children. Journal of Economic Perspectives, 36 (2), 149-174.

Advani, A., Burgherr, D., y Summers, A. (2025). Taxation and Migration by the Super-Rich. CESifo Working Paper No. 11870. https://ssrn.com/abstract=5254084

o http://dx.doi.org/10.2139/ssrn

Advani, A., & Tarrant, H. (2021). Behavioural responses to a wealth tax. Fiscal Studies, 42 (3), 509–537.

Alstadsaeter, A., Jacob, M., y Michaely, R. (2017). Do dividend taxes affect corporate investment? Journal of Public Economics, 151, 74–83.

Alvaredo, F., y Gasparini, L. (2015). Recent trends in inequality and poverty in developing countries. En A. Atkinson y F. Bourguignon (Eds.), Handbook of Income Distribution, Vol. 2 (pp. 697–805). Elsevier.

Amarante, V., Colafranceschi, M., y Vigorito, A. (2014). Uruguay’s Income Inequality and Political Regimes over 1981-2010. En G. A. Cornia (ed.), Falling Inequality in Latin America. Policy Changes and Lessons. Oxford University Press.

Amarante, V., y Perazzo, I. (2009). Crecimiento económico y pobreza en Uruguay (1991-2006). Cuadernos de Economía, 28 (51), 99-124.

Bérgolo, M., Burdín, G., De Rosa, M., Giaccobasso, M., Leites, M., y Rueda, H. (2025). How do Top Earners Respond to Taxation? Own- and Cross-Tax Base Responses, Efficiency, and Inequality. https://ssrn.com/abstract=4007698

o http://dx.doi.org/10.2139/ssrn

.

Biggeri, M., Libanora, R., Mariani, S., y Menchini, L. (2006). Children Conceptualizing their Capabilities: Results of a Survey Conducted during the First Children’s World Congress on Child Labour. Journal of Human Development, 7 (1), 59–83.

Bowles, S., Gintis, H., y Osborne, M. (2001). The determinants of earnings: A behavioral approach. Journal of Economic Literature, 39 (4), 1137–1176.

Bucheli, M., Lustig, N., Rossi, M., y Amábile, F. (2014). Social spending, taxes, and income redistribution in Uruguay. Public Finance Review, 42 (3), 413-433.

Burdín, G., De Rosa, M., Vigorito, A., y Vilá, J. (2022). Falling inequality and the growing capital income share: Reconciling divergent trends in survey and tax data. World Development, 152, 105783.

Brülhart, M., Gruber, J., Krapf, M., y Schmidheiny, K. (2022). Behavioral responses to wealth taxes: Evidence from Switzerland. American Economic Journal: Economic Policy, 111-150.

Colacce, M., y Tenenbaum, V. (2017). Un análisis de la evolución de la pobreza multidimensional en la infancia y adolescencia en Uruguay entre 2006 y 2014. Estudios Económicos, 32 (2), 171-212.

Colafranceschi, M., Leites, M., y Salas, G. (2018). Progreso multidimensional en Uruguay. Cuaderno de Desarrollo Humano 11. PNUD. Montevideo.

De Rosa, M. (2024). Wealth Inequality in the South: Multi-Source Evidence from Uruguay. Review of Income and Wealth.

Duran-Cabré, J. M., Esteller-Moré, A., y Mas-Montserrat, M. (2019). Behavioural Responses to the (Re)Introduction of Wealth Taxes. Evidence From Spain. IEB Working Paper N. 2019/04. https://ssrn.com/abstract=3393016

o http://dx.doi.org/10.2139/ssrn

.

Engle, P. L., Fernald, L. C. H., Alderman, H., Behrman, J., O’Gara, C., Yousafzai, A., Cabral de Mello, M., Hoddinott, J., Ulkuer, N., Ertem, I., y Global Child Development Steering Group (2011). Strategies for reducing inequalities and improving developmental outcomes for young children in low-income and middle-income countries. The Lancet, 378 (9799), 1339-1353.

Fernández Aguerre, T. (2003). Determinantes de la pobreza en contextos de ajuste estructural: El caso de Uruguay entre 1991 y 2001. Papeles de Población, 9 (35), 153-180.

Gallardo, M., Santos, M. E., Villatoro, P., y Pizarro, V. (2024). Measuring Vulnerability to Multidimensional Poverty in Latin America. Review of Income and Wealth, 70 (3), 661-696.

GIEP (1996). Cuidando el potencial del futuro. El desarrollo de niños prescolares en familias pobres del Uruguay. Montevideo, UDELAR, Facultad de Medicina, Departamento de Psicología Médica.

Gómez Sabaini, J. C., y Rossignolo, D. (2015). La tributación sobre las altas rentas en América Latina. En J. P. Jiménez (ed.), Desigualdad, concentración del ingreso y tributación sobre las altas rentas en América Latina. CEPAL.

Guvenen, F., Kambourov, G., Kuruscu, B., Ocampo, S., y Chen, D. (2023). Use it or lose it: Efficiency and redistributional effects of wealth taxation. The Quarterly Journal of Economics, 138 (2), 835–894.

Guyton, J., Langetieg, P., Reck, D., Risch, M., y Zucman, G. (2020). Tax evasion by the wealthy: Measurement and implications. En Measuring and Understanding the Distribution and Intra/Inter-generational Mobility of Income and Wealth. University of Chicago Press.

Kaztman, R., y Filgueira, F. (2001). Panorama social de la infancia en Uruguay. IPES / Universidad Católica del Uruguay.

Kraay, A. (2006). When is growth pro-poor? Evidence from a panel of countries. Journal of Development Economics, 80 (1), 198-227.

Lavalleja, M., y Rosselot, S. (2018). Crecimiento, pobreza y distribución del ingreso en el Uruguay (2006-2016). CEPAL.

Londoño-Vélez, J., y Avila-Mahecha, J. (2024). Behavioural Responses to Wealth Taxation: Evidence from Colombia. Review of Economic Studies, 92 (4), 2624-2655.

Machado, A., y Vigorito, A. (2025). The disparate evolution of multidimensional poverty, vulnerability, and horizontal inequalities in Uruguay. Oxford Development Studies, 1-28.

Martorano, B. (2014). The impact of Uruguay’s 2007 tax reform on equity and efficiency. Development Policy Review, 32 (6), 701-714.

Terra, J. P. (1987). Infancia y políticas públicas en el Uruguay. Instituto Nacional del Libro; PNUD; Ministerio de Trabajo y Seguridad Social.

Ring, M. A. K. (2024). Wealth taxation and household saving: Evidence from assessment discontinuities in Norway. Review of Economic Studies, 92 (5), 3375-3402.

Saez, E., y Stantcheva, S. (2018). A simpler theory of optimal capital taxation. Journal of Public Economics, 162, 120–142.

Scheuer, F., y Slemrod, J. (2021). Taxing our wealth. Journal of Economic Perspectives, 207-230.

Seim, D. (2017). Behavioral responses to wealth taxes: Evidence from Sweden. American Economic Journal: Economic Policy, 395-421.

Vaz Ferreira, C. (1922). Sobre los problemas sociales. Biblioteca Artigas, Colección Clásicos Uruguayos.

Viñales, G. (2019). Uruguay. Evolución del Sistema Tributario (1990-2018). Banda Oriental. Montevideo.

Zoutman, F. T. (2018). The elasticity of taxable wealth: Evidence from the Netherlands. Manuscript, November.

Notas

- Los integrantes de la comisión consultiva fueron, Andrés Blanco, Juan Geymonat, Mauricio De Rosa, Gabriel Oyhantçabal, Andrea Vigorito, Joan Vilá, por el Instituto Cuesta Duarte, Alejandra Picco y, por el Laboratorio Fiscal y Tributario del CINVE, Carlos Grau Pérez y Gustavo Viñales Guillama. Agradecemos los valiosos comentarios y aportes sobre versiones preliminares de, Marcelo Bérgolo, Luis Bértola, Fernando Lorenzo, Agustín Reyes y Gonzalo Salas. Todos los errores son de exclusiva responsabilidad de los integrantes de la comisión consultiva.

- Véase, por ejemplo, Terra, 1987; GIEP, 1996; Kaztman y Filgueira, 2001; Fernández, 2003; Amarante y Perazzo, 2009; Colacce y Tenenbaum, 2017.

- Esta forma de presentar la incidencia de la pobreza supone que los recursos de los hogares se distribuyen equitativamente entre sus integrantes y que las necesidades de todos en términos de ingresos son similares. Por ello, es más adecuado referirse a la pobreza en hogares con una determinada composición que realizar este tipo de desagregaciones.

- Los datos presentados refieren a 2016, dado que no se dispuso de información administrativa posterior para realizar las estimaciones.